�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2018-11-05 ���� ���ߣ����� ���� ��Դ���W�j����

10���������Ј��ʬF�^�����@�ď����ϝq��֣��M���³����m����ĩ�Ļ��{څ�ݣ����H�һ�һ�F����_�����m�߸����飬���r��Ӌ�ϝq��60Ԫ/�����ֲ��^��ߝq��ͻ��200Ԫ/�����³����{�E��ij��F��Ҫ���ԇ��c�����Ј�ُ�N��δ�֏ͣ��҂��e�a�^�¼Z�������A�������࣬�Լ�9�µ�����̕����m�����l����ȫ��q�r�����ؼ����ڣ��R�����u��βǰϦ���r�R�����|���a�^�¼Z���t�ո���ӹ��N�p�����q��w�^�����\ݔ�ɱ����{�������{������֧�εȎׂ����档����֮�⣬�����i��������δ��Ч���ƣ�������۷eЧ�������������h�����ɞ����������Ј���һ���ӡ�

�M��11�£��|���a�^�¼Z�������и߷���Ҳ����u�R�����R��ꐼZ���칝��ӿ죬�����Ј��������ɾ��棬���������Ј��ϝq�߶ȣ�����������A���Ի��{�F�����錚�Д࣬11�������Ј������F�A������ʎ�{���F��;�����w�����������Ј����L�ڿ��q�A�����f��׃��

һ��10�³��̕����{���_�������ϝqģʽ

10��ȫ�������r�³��̕����{���_ʼ�ʬF�����ϝq��֡����rͨAPP���錚�����@ʾ������10��31�գ���������ƽ���r��s��1971Ԫ/�����^����ͬ���ϝq59Ԫ/����

����������|���^���������й������@�ž����e�Ǽ��ֵ^������ǰ�ں���Ӱ푼����ո����t�F���Ȟ���ء������¼Z�M���P�ȡ��ۿڼ��N�^�����p�٣��γ��Ј��A���Թ���ƫ�o���档�|��ꐼZ�R�����u��βǰ���r�R����һ���̶�̧�����ӵײ��r��

�A���S���a�^�����Ј����F���ţ�������ӹ���I�������{������ُ�r������10�µף�ɽ�|�^��Ӌ����ϝq200Ԫ/������I���ג��ƃrͻ��2000Ԫ/��;���ϡ��ӱ��ȵظ߃r�^Ҳ��1980Ԫ/�������ǻ���һ�������ڻ����r��ϧ��ͦ�r���Q���̼���I�ڼZ�e�O���^��;��һ����|���¼Z���P�����^�١�

�ۿڼ��N�^�����Ј��������S�a�^�Z�r���m�߸ߡ��ϱ��ۿ��¼Z�������p�٣����ʬF�»�څ�ݣ��\ݔ�ɱ��������������r����m�߸ߡ��N�^�����I�����|�����q�B�����_��ُ�Z�e�O���^����

�����|���¼Z���ƃr���_ �A����I�߃r�ռZ

��������Ŀǰ�ѽ���������I���ג��ƃr�����������_�Ӄr�ձ���F���_�B�ݡ��������^����I����ǰ�_�ӣ����ƃr�^ȥ���ϝq150-200Ԫ/��;��ǰ�_�ӵĵ^߀�Ѓ��ɹţ�����ُ�r�^ȥ���ϝq100Ԫ/���������ּ��|���^���¼Z�ո����й��ྏ�������F�Ӻ��_�ӵĬF���e���������ĵļ��ֵ^��������I�_�ӕr�g�ձ��Ӻ�10-40��;�|�������溣�����¼Z�_ʼ��ُ�r�g�Ӻ�һ������;��ʡ�¼Z���ƃrͬ�ӱ�ȥ�����{60-150Ԫ/�����ȡ�һ����|���^�������_�Ӄr����߸�ֱ�Ӵ̼������r��ͦ�r��֧���¼Z�r������;��һ����Ҳ�nj��H���F���ո��������t�����Ј��A���Թ����o�����r���߸ߡ�

�����A���^���v��10�µ�“������”����������ɽ�|�ȵ���ӹ���I�������{������ُ�r�����ӵĈ�ͦ���顣���錚�O�y�����@ʾ���A���S���a�^�����Ј����B�|���A���Ը��c��ɽ�|����I���Ǽ��������ג��ƃr���q��2000Ԫ/�����ϣ����ϡ��ӱ��ȵظ߃r�^Ҳ��1980Ԫ/�������ǻ������l�������׃r���߸ߵ�ԭ����Ҫ�����c��1���|���������ո������������t�����P�����^��;2�������r��ϧ��ͦ�r���Q���̶ڼZ�e�O���^��;3����ӹ���I̧�r������ُ����

�����R�����u���r�R�����������ࡢ�L������

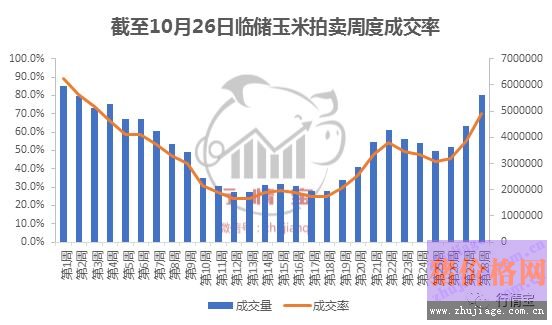

������R���������u��������(10��26��)�Y�����������錚ۙ�����@ʾ������10��26�գ������������������u���M��28�ܣ���������(�����R�����ס����J��߀�������N��)��Ͷ����2.2�|������Ӌ�ɽ������^1�|�����ɽ���45.54%���h�h���^2017���R�����u25�ܵĿ��ɽ���5751�f������26���_ʼ�R�����u�ɽ��_ʼ�ʬF���r�R���߄ݣ���β���u�ɽ�ʮ�ֻ𱬣�����(��28��)�R���������uͶ��800�f�����ɽ�562�f�����ɽ���70.2%(ǰһ��55.43%)�������R�����u�ɽ��r��Ҳ���F��ͬ�̶ȵĴ���߸ߡ��M��10�º���R�����u���_ʼ���F���r���m��������r���ܴ�Ӱ푣����ӵײ����׃r�����w�������ơ�

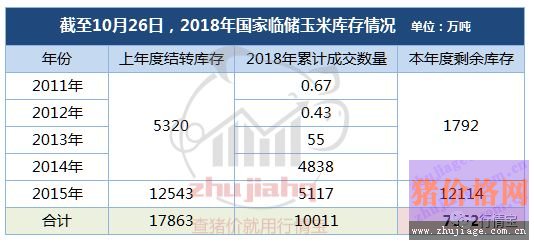

�����^�|�ijɽ���ֱ�ӌ���Ŀǰ�����R������濂������7850�f�������F������ȥ��滯������Ŀǰ�R�����׳��칝�����㣬�AӋ�µ�ǰ�ɽ����������׳��씵���s��6500�f����Ҳ�����f�R�����u�Y�������нӽ�4000�f����ꐼZ�д����졣���⣬�҂�߀Ҫ���_һ�c��ꐼZ���첢����ζ��ȫ���D���錍�H���ģ��кܴ�һ�������u�Z������M���̘I��棬ͬ�r����߀�Ќ���8000�f�����R����棬�Ј����ɳ̶ȿ�Ҋһ�ߣ�������δ�����׃r���ϝq�߶ȡ�

�ġ�11�����׃r���F�A���Ի��{

�Д࣬11�������Ј������F�A������ʎ�{���F��;�����w�����������Ј����L�ڿ��q�A�����f��׃�����w�������£�

1��������u���ɣ��M��11�º��������Ј�����uӭ��|���¼Z�ո����и߷��ڣ����R�����uꐼZҲ���ӿ���칝��;�������ķ������нӽ�4000�f����ꐼZ�д����졣��ˣ�δ���Ј��������ʬF�^�錒�ɵđB�ݡ�

2�������T��_���ԣ��Ј���������������������A�ڿ��q�B�����_��һ�����������{�،����I���M��֧�Σ���һ�������Bֳ�K�ˌ�����������M��֧�Ρ����^��8���_ʼ���F�ķ����i��������δ�õ���Ч���ƣ�һ���̶������Ј���δ��������a���ֻ��đB��������Uɢ���ܴ�̶�Ӱ���������������һ���l�F����������ͨ��ȫ��䚢����������i������õ���Ч���Ƶ�Ԓ������ǰ�ړ䚢�������i�a���»����Bֳ�����Bֳ���������a�ڣ��Õr��������Ј�Ҳ�����R��һ݆���M���L��

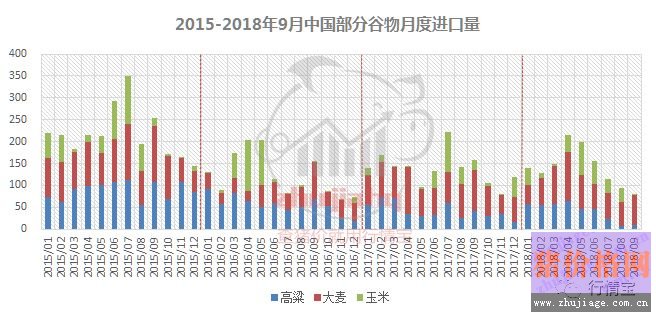

3���M�ڼZԴ�½���δ�픵������δ֪�������P�yӋ�����@ʾ������9�·��҇��M�����ס������ʹ��������քe��4�f����9�f����68�f��;���У������M��������2016��11���ԁ������ˮƽ���^����ͬ�ڴ���»�83.4%;�����M�����t�h�����@���L��ͬ�Ⱦ����@�»��������M�����»��Ȟ����@���e��������������ȥ��ͬ�ڜp��80%���ϣ���Ҫ�����Ї����M��������������P��Ӱ푡���ǰ�������M���������������M����ͬ�����ӣ������ʹ����tͬ�ȴ���p�١�

���^����������Ԫ���M���Ԓ��ͨ���������y�����ձ�ʾ�c�Ї����Q��Մ��“�Mչ���”�����_�J��G20�I���˷�����g�M������Ԫ�ו���������Q�נ��˾ʹ˾��ͣ�����һ���_��ij�N�Q�ׅf�h���҇���������������r�aƷ�����P�����ߣ����ҕ��Ӵ������������ڃȵ������r�aƷ�M�����ȣ��Õr���ٶȌ��҇������Ј�ʩ�Ӊ�����

4���������أ�������ُ�N�p���ĠI�N�đB;�F�A���r��ϧ��ͦ�r�đB���f�^����Ҳ����ζ��“�u�����u�q”�����Ј����F�A���Թ����E���F���M�����ƃr���^�m�ϝq��������\ݔ�h��;Ŀǰ�����\�M�ϝq���@�����ڃ��y�����{�����^�m���ӳɱ��߸ߡ�������������;11�®a�^�¼Z�ո�������ӿ죬�����ϐ���������K�����й��࣬���^�m���l�A�����{�q���顣

���P�˺������׃r��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����