�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2019-06-26 ���� ���ߣ����� ���� ��Դ���W�j����

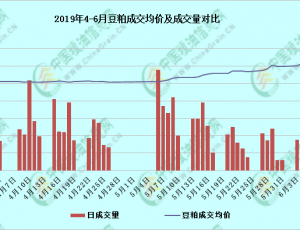

6��28��USDA�����������������Č��H�Nֲ��e��r�����x߀��һ�ܕr�g�M�보��β�����m�Ľ������ʹ���������N�M�ȴ����ǰ������6��16�ծ��ܣ������Nֲ�ʞ�77%��ǰһ�ܞ�60%��ȥ��ͬ�ڞ�96%�������ֵ��93%��CBOT���ڃrһ��������912.4���֣�����һͨ�Ԓ���l�ľ��̈́ݑB����ֹ�������B���߄ݣ������q�ݵõ����ơ���ô��������ԓ�����̎?

�������A����ͬ���»�52.3%���Ј��������»����������İ�������͢���Ј����sǰ��δ�е���ʢ��BAGE�l�����ܶȈ��Q������6��12�գ�����͢���ի@�M���_��98.5%�����ܞ�96.1%����ȥ��ͬ�����2.9%��������ͬ�ھ�ֵ�߳�5.2%���������A��2018/19��Ȱ���͢�a����5600�f����������a��3510�f���߳�59.5%������19����Ĵθ߮a����������2018/2019��ȴa���AӋͬ������57%��������͢��Ҳ��ӭ���S�ա������������ЙC���D�������Ј��ć��ң��ڇ��H�Pϵ�Ȇ��}�ϣ�����]�������Ĺ������Ї�Ҳһ�ӿ���������������������������r�aƷ��

���_���^�ăɇ��Q�״��̣��v�^���Ȼ�������r��5�º��P�������Ї����M�ڞ�736.1�f�����^ȥ��ͬ�ڵ�958.7�f�����p����232.5�f������Myagric�{�锵���@ʾ������110���͏S��2019��5�¹���ե��739.96�f�����^2019��4������50.37�f��;�cȥ��ͬ����Ȅt����40.6�f����2019��5�·��͏S�_�C�ʞ�59.2%���^4������2.19���ٷ��c���͏S�_�C���ڱ���ȥ��ͬ��ˮƽ�ϣ����Ɏ��s��ȥ��ͬ�ڜp��36.9�f�����p��33.78%�����]����������ô��������w�������f���^���@Ҳʹ�B�P���ɱ�֮ǰ��������ԭ��

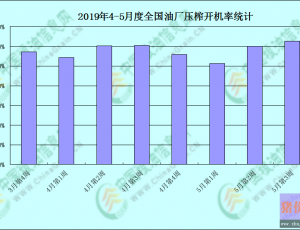

�ijɽ�����������M��6���ԁ����Ј��ɽ��đB���@���o���F؛��ُ���F֔�������^���������վ��ɽ�10�f������������ȫ����ե������һ�롣�ڶ��ɬF؛�r���ϣ�ȫ���غ��^�͏S�r���������F�˱����ϵͣ��r���_��80Ԫ/�����m�f�����Ǐı����ϣ�Ŀǰ�A������Ҳ�_���ȱ������أ�5-6���i��ϔ���ʽ�µ���������I�����D���������a����������Ҳ�ஔ���^�����Ї�������վ�����Ĕ����@ʾ��2018��V�|ʡȫ����Ϯa��λ��ȫ���ڶ����H��165�f������Ϯa������һ����ɽ�|����ɽ�|��Ϯa���ռ���^����������1927.2�f�������V�|���i���ռ������1410.6�f�����C�ϣ��i������M���V�|�����������M��ɽ�|��֮ǰ�Ј����f���������ѣ�ֻ�����f���i������ã��������������M�����������I��ϣ�����ڡ��nj��ڶ��ɬF؛�r����Ҳ���Ը��õĽ���f����ǰ�����ϵ͵ĬF���ˡ�

6�µ׃ɇ�Ԫ�����ձ������e�е�20���I���˷�����e�Е�Մ���ڴ����g���B�P����ȱ���Ј���Ϣ������r�£����ڻ��{�����������ޣ������͏S�_�C����u�������ӹ������������л�����ܣ��F؛�Ј�����ƫ��������

���P�˺������Ƀr��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����