�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2019-06-06 ���� ���ߣ����� ���� ��Դ���W�j����

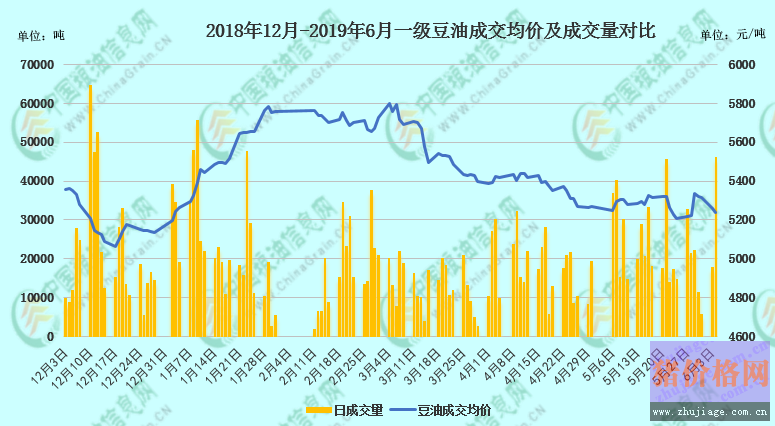

��5�µׇ��H�Ј����������ԁ�����������֬�����ڬF؛��������Ӱ푷��Ͳ��ӡ�5��29�Շ����������ؙ������Ј��ߏ���Ҫ�����ڇ��������ж��^��ͬ���l���Y�q���S��@���x������Εr�g������֬�ڬF؛������䣬ֱ��6��4���ٶȳ��F�D�C�����D��ʾ���Զ��͞���������6��4�ծ��죬�����غ���Ҫ�S��һ�����ͬF؛ƽ���r��s5240Ԫ/�������մ��B�^�Ј�һ������������r��5200Ԫ/�������^5200Ԫ/�������յ^5210Ԫ/�����V��5300Ԫ/��������5180Ԫ/�����ң��Ү�������B�P��֬��؛ֹ���������͏S�ɽ������������ô���ڇ�����֬�Ј���β������@��δ������Щ�r�g���c����Ҫ����ֵ���Pע?�Ї��Z����Ϣ�W���������@���������M�к�Ҫ�f����

�����������m

�Aʢ�D6��4����Ϣ���������r�I���l���������Mչ�ܶȈ���@ʾ����ֹ��2019��6��2�գ�����18�������a�ݵĴ��N�M���_��39%������29%��ȥ��ͬ��86%���^ȥ����ͬ�ڵ�ƽ�����N�M�Ȟ�79%�������ʞ�19%������11%��ȥ��ͬ��65%���^ȥ����ͬ�ھ�ֵ56%��

�Դ˔��������У�6��4�����g�_ʼ����������^�Y���ٶȰl�����������ӱP������������֬���ϸ��q���������������ɵ���؛���������һ�ȱƽ��qͣ���������ڽ��^5�µ�һ݆����г������������ಿ����������݆������δ����������؛���Fվ���qͣ��F����Ȼ��͡��ؙ��͵��ڃrֹ�����ƣ��҇����R�����繝��������Ҫ�^�͏S���ͳɽ�����4�f�������ڽ��������Nֲ�M���h����ͬ�ڣ��AӋδ��һ�Εr�g����������������l�������ȶ����֬�Ј��������͵IJ���Ӱ푡�

�����Q���Pϵ����

2019��5��9�գ�����������5��10���𣬌����Ї��M�ڵ�2000�|��Ԫ�����Ʒ�������P��������10%��ߵ�25%���S���з��o�����ƴ�ʩ���Q����2019��6��1��0�r�𣬌��ь�ʩ�����P����600�|��Ԫ���������Ʒ�еIJ��֣�������P�����ʣ��քe��ʩ25%��20%��10%�����P������֮ǰ����5%�P���Ķ�Ŀ��Ʒ�����^�m����5%�P����

�����r�g6��1�գ��Ї���������Ʒ�~��������P����ʽ��Ч����ͬ�Փ�21���o����Ԯ�������Q�״����k����(USTR)��Ϣ��USTR��������������ϰl��һ��֪ͨ��2019��5��10��ǰ���Ї����ڵ������ĮaƷ���M����������Ȼ�����~������10%���P�����@Щ��Ʒԭ������2019��6��1�ձ�����25%���P��������USTR���@��K�r�g���L��6��15�ա�

���������ҷ��Ӷ�Ӌ���Ӻ�ʩ����������6�µ����ձ����e��G20�����ǰ�����Ј����ԷQ�����p���I�����п��ܽ�˙C�������ô���������Fꠌ����M����ǰ���|��Մ�еĿ��ܣ������p����ǰ�^�o�����Q���Pϵ���f���_�������^�࣬��������Q���Pϵ����Ҳ��������ȶ����֬�Ј��ܵ�Ӱ푡�

���Ȼ�����ƫ��

����6��2�ծ��ܣ����ȴ�ե�������� 176 �f�������´���������ӡ�ȫ����Ҫ�͏S�M�ڴ��̘I����587 �f������ǰһ�ܵ� 564 �f������ 23 �f����������ͬ�ڻ�����ƽ��������ͬ�ڵ� 789 �f���p 202 �f����6��7 �´������������ӣ���汣�ֻ����B�ݡ�ͬ�ܣ����ȶ����̘I���s140�f�����^ǰһ���m���½������Ը���ȥ��ͬ�ڵ�133�f��;���ȸۿ�ʳ���ؙ��͎�濂���s73�f�����^ǰһ���m���½���������ȥ��ͬ�ڵ�63�f�����S������������u���ߣ�������֬�Ј���ʽ�M�����M��������ط�ӳ�K����؛��������r�������롣

�C��������δ��һ�Εr�g�ȣ������Nֲ���t�������������l���������ȶ����֬�Ј���һ��֧�Σ����Y�����M����x�����ͣ��������Q���Pϵ����������Ј��Č�����δ�����_څ����ָ���������R�س�������֧�·�����֬�����S���S�½Y�����ڄ������֏������M�뼾�������a���ڵ��R�خa�������������ҚW��Ӌ����6��10���_ʼ�p���ؙ����������еĻ쓽�����������R�س��ڻ���Ӱ푣���������֬������֧�β������롣��ǰ���ȶ����֬�Ј����������ƫ�����K����؛���ѣ�����Ј�ȱ�����ݶ��ָ���������B�P���͵���֬��؛�����m�^�g��ʎ�B�ݣ����h�I�ҷ���a�켴�ɣ��^�����������������Q���Pϵ�Mչ��

���P�˺������̓r��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����