Ąžģ^Ż║░▓╗š|▒▒Š®|ųžæc|ĖŻĮ©|Ė╩├C|ÅV¢||ÅV╬„|┘Fų▌|║Ż─Ž|║ė▒▒|║ė─Ž|║■▒▒|║■─Ž|╝¬┴ų|║┌²łĮŁ

Ąžģ^Ż║ĮŁ╠K|ĮŁ╬„|▀|īÄ|īÄŽ─|ŪÓ║Ż|╔Į¢||╔Į╬„|Ļā╬„|╔Ž║Ż|╦─┤©|╠ņĮ“|╬„▓ž|ą┬Į«|įŲ─Ž|ā╚├╔╣┼

ąąśIŻ║Bži|B┼Ż|Bč“|B═├|B¶~|Bļu|B╔▀|B∙Z|B°å|B²ö|B╬r|BąĘ|B┬╣|BąQ|³SĘ█Žx

ąąśIŻ║╦«ĄŠ|ė±├ū|╗©╔·|ąĪ¹£|┤¾Č╣|▓Ķ╚~|├▐╗©|ė═▓╦|∙g∙ć|┼Ż═▄|³S„X|─Ó÷q|“Ū“Š|B¾H|BŽēŪ∙

«öŪ░╬╗ų├Ż║╩ūĒō > ārĖ±ąąŪķ > ūžÖ░ė═ārĖ±

84▐rśIŠWĪĪĪĪ ĢrķgŻ║2018-04-24 ĪĪĪĪ ū„š▀Ż║ž²├¹ ĪĪĪĪ üĒį┤Ż║ŠWĮjš¹└Ē

Į³░ļ─ĻęįüĒŻ¼ė═ų¼«aśIš¹¾w╚§ä▌Ż¼ė╚Ųõ╩ŪūžÖ░(5026, 4.00, 0.08%)ė═Ż¼į┘Č╚äōŽ┬š{š¹ęįüĒĄ─ą┬Ą═╦«ŲĮŻ¼╚§š▀╩Ūʱ║Ń╚§?

╝Š╣Øąįį÷«a“ī╔²╣®Įo

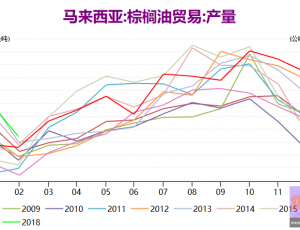

Ė∙ō■ĪČė═╩└ĮńĪĘöĄō■Ż¼2018─Ļ1~2į┬╚½Ū“ūžÖ░ė═«a┴┐│¼ŅAŲ┌į÷ķL1380╚f揯¼═¼▒╚Ė▀Į³100╚f揯¼Ųõųą±RüĒ╬„üåĪóėĪ─ß║═╠®ć°Ęųäeį÷«a40╚fćŹĪó30╚fćŹ║═20╚fćŹĪŻ3į┬Ż¼░ķļSėĻ╝ŠĮY╩°Ż¼į÷«a┌ģä▌čė└mŻ¼±RüĒ╬„üåūžÖ░ė═«a┴┐į÷ķL7.5%Ż¼ų┴157.4╚f揯¼Äņ┤µätĖ▀▀_232╚f揯¼▓╗āHĖ▀ė┌╩ął÷ŅAŲ┌Ż¼▓ó×ķÜv╩Ę═¼Ų┌ūŅĖ▀╦«ŲĮĪŻ

═¼ĢrŻ¼▒M╣▄╠ņÜŌųĖś╦▀M╚ļ└Ł─ß─╚ģ^ė“Ż¼Ą½▀@ę╗¼FŽ¾ęč│╩£p╚§ų«ä▌ĪŻĮÕ┤╦Ż¼ų„┴„ÖCśŗŠ∙ŅA£y2018─ĻūžÖ░ė═īóŠS│ų▌^┐ņį÷ķLĪŻĪČė═╩└ĮńĪĘŅAėŗ╚½Ū“ūžÖ░ė═«a┴┐╔Žš{ų┴7090╚f揯¼ŲõųąėĪ─ß«a┴┐į÷╝ė5%Ż¼▀_3880╚fćŹ;±RüĒ╬„üåį÷╝ė4%Ż¼▀_2070╚fćŹĪŻUSDAŅAėŗ2017/2018─ĻČ╚ėĪ─ßūžÖ░ė═«a┴┐×ķ3850╚f揯¼±RüĒ╬„üåūžÖ░ė═«a┴┐×ķ2050╚fćŹ,±RüĒ╬„üåūžÖ░ė═ŠųätŅAėŗ2018─ĻūžÖ░ė═«a┴┐═¼▒╚į÷ķL3%ĪŻ

ąĶŪ¾ĘĮ├µŻ¼ę╗─Ļę╗Č╚Ą──┬╦╣┴ų²Sį┬╣Ø╩ŪūžÖ░ė═Ž¹┘M═·╝ŠŻ¼ŽÓĻPć°╝ę╝»ųąį┌üåų▐╬„▓┐║═ĘŪų▐▒▒▓┐Ż¼ŲõųąėĪČ╚╩Ūų„ę¬▀M┐┌ć°Ż¼š╝▒╚╚½Ū“Ė▀▀_20%ęį╔ŽĪŻĮ±─Ļ²Sį┬╣ØĢrķg╩Ū5į┬16╚šų┴6į┬15╚šŻ¼ŽÓī”═∙─ĻĢrķgŲ½įńĪŻ²Sį┬Ū░Ą─ę╗éĆį┬ėĪČ╚Ģ■åóäė²Sį┬éõžøŻ¼▀@īó└¹║├ć°ļHūžÖ░ė═┴„═©ĪŻ

│÷┐┌ĻPČÉĘĮ├µŻ¼ė╔ė┌ūžÖ░ė═Äņ┤µĖ▀Ų¾Ż¼Į±─Ļ─Ļ│§±RüĒ╬„üå×ķ┴╦Ž¹║─Äņ┤µŻ¼ė┌1į┬│§╠ß│÷ļAČ╬ąįĄ─┴ŃĻPČÉš■▓▀Ż¼▒ŠöM4į┬7╚šĮY╩°Ż¼ūŅą┬š■▓▀ät╩Ū4į┬čė└m┴ŃĻPČÉš■▓▀Ż¼Ą½5į┬╗ųÅ═×ķ5%ĪŻŽÓ▒╚ų«Ž┬Ż¼ėĪ─ßęč▀B└m12éĆį┬╩®ąą┴ŃĻPČÉš■▓▀Ż¼▀@╩╣Ą├ėĪ─ßūžÖ░ė═Ą─ĖéĀÄ┴”Ė▀ė┌±RüĒ╬„üåŻ¼║¾š▀įŁ▒ŠėŗäØīóūžÖ░ė═Äņ┤µŽ„£pų┴160╚fćŹęįā╚Ż¼ęį3į┬─®Äņ┤µ╣└╦ŃŻ¼Ųõ╚į├µ┼Rų┴╔┘ĮĄĄ═70╚fćŹÄņ┤µĄ─ē║┴”Ż¼▀@ęŌ╬Čų°╬┤üĒ┐╔─▄│÷¼F▀mČ╚Ą─ārĖ±ĖéĀÄĪŻ

ć°ā╚Äņ┤µē║┴”Ų½Ė▀

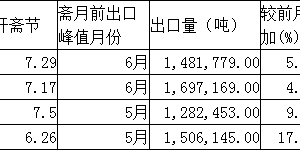

Š═ųąć°╩ął÷Č°čįŻ¼Į±─ĻęįüĒūžÖ░ė═Ž¹┘M▌^×ķŲĮĄŁŻ¼Ū░ā╔į┬▒Ēė^Ž¹┘M┴┐Ęųäe×ķ28╚fćŹĪó23╚f揯¼┼cŪ░╚²─Ļ29╚fćŹ╝░23╚f揥─╦«ŲĮŽÓ«öĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼▒M╣▄Č╣ė═Īó▓╦ė═┼cūžė═Ą─ār▓Ņ▓╗öÓ╠ß╔²Ż¼Ą½─┐Ū░š¹¾w╚įĄ═ė┌Üv╩ĘŠ∙ųĄĪŻĮžų┴4į┬17╚šŻ¼ę╗╝ēČ╣ė═Īó╦─╝ēČ╣ė═Īó▓╦ė═┼cūžÖ░ė═¼Fžøārār▓ŅĘųäe×ķ780į¬/ćŹĪó658į¬/ćŹĪó1378į¬/揯¼Üv╩ĘŲĮŠ∙×ķ1001į¬/ćŹĪó884į¬/ćŹĪó1640į¬/揯¼ĘųäeĄ═16%~26%Ż¼’@╩Šć°ā╚ūžÖ░ė═ārĖ±ę└┼fĖ▀╣└Ż¼╩ął÷ĖéĀÄ┴”▓╗ūŃŻ¼ęÓŅA╩Š║¾Ų┌ūžė═╣┤āČ▒╚└²ļyęį├„’@╠ß╔²Ż¼Ž¹┘M│¼ŅAŲ┌į÷ķLĖ┼┬╩Ą═ĪŻ

┼c┤╦═¼ĢrŻ¼ūžÖ░ė═▀M┐┌│ų└mį÷╝ėĪŻĖ∙ō■║ŻĻPöĄō■Ż¼2018─Ļ2į┬Ę▌Ż¼ųąć°▀M┐┌ūžÖ░ė═37.3╚f揯¼▌^╔Ž─Ļ═¼Ų┌Ą─34╚fćŹ┤¾į÷Į³10%ĪŻČ°ō■╠ņŽ┬╝Zé}ŠWöĄō■Ż¼3į┬ūžÖ░ė═▀M┐┌┴┐ŅAėŗį┌38╚f~40╚f揯¼Ė³│╩¼F┐ņ╦┘į÷ķLų«ä▌ĪŻ╗∙ė┌▀M┐┌į÷╝ėČ°Ž¹┘MŲĮĄŁŻ¼ć°ā╚ūžÖ░ė═Äņ┤µÅ─2017─Ļ8į┬ųąč«▓╗ūŃ30╚fćŹęč┐ņ╦┘╔²ų┴─┐Ū░Ą─69.4╚f揯¼ęÓ▌^╚ź─Ļ═¼Ų┌Ė▀ėŌČ■│╔Ż¼š¹¾wÄņ┤µē║┴”▌^┤¾ĪŻ┤╦═ŌŻ¼┐╝æ]┤¾Č╣(3900, 39.00, 1.01%)ĄĮĖ█┴┐ŅAł¾┤¾Ę∙╗ž╔²Ż¼Č╣Ų╔(3260, 34.00, 1.05%)├µ┼R╝Š╣ØąįąĶŪ¾Ż¼ė═ÅSķ_ÖC┬╩ŅAėŗŠS│ųĖ▀╬╗Ż¼Č╣ė═Äņ┤µę▓īó▀M╚ļ╔Ž╔²═©Ą└Ż¼▒Ż│ųĖ▀╬╗│ŻæBĪŻę“┤╦Ż¼Äņ┤µĖ▀╬╗ē║┴”ŅAŲ┌│ų└mĪŻ

╣®ąĶĖ±Šų▀ģļHĖ─╔Ųą¦æ¬╚į┤µ

¤ošō╩Ūć°ļH╩ął÷▀Ć╩Ūć°ā╚╩ął÷Ż¼ūžÖ░ė═╣®ąĶĖ±Šų╚į▓╗śĘė^ĪŻĄ½ąĶę¬ūóęŌĄ─╩ŪŻ¼ūžÖ░ė═ć·└@5000┤¾ĻPĄ─īÆĘ∙š╩ÄĖ±ŠųęčĮø│ų└mĮ³╬Õ─ĻŻ¼▒»ė^ŅAŲ┌ęč╗∙▒ŠĘ┤æ¬ĄĮ╩ął÷ārĖ±ųąĪŻŽÓĘ┤Ż¼▓┐Ęų└¹║├ę“╦žĄ─▀ģļHĖ─╔Ųą¦æ¬ųĄĄ├ĘeśOĻPūóĪŻ

84▐rśIŠW├Ōž¤┬Ģ├„Ż║▒ŠšŠ▓┐Ęų╬─š┬ŽĄ▐D▌dūįŠWĮjŻ¼╚ńėąŪųĘĖŻ¼šł┬ōŽĄ╬ęéāäh│²ĪŻ┴ĒŻ║▒Š╬─āH┤·▒Ēū„š▀éĆ╚╦ė^³cŻ¼┼c▒ŠšŠ¤o╚╬║╬ĻPŽĄŻ¼šłŠWėčūįąą┼ąöÓą┼ŽóĄ─šµīŹąįĪŻ84▐rśIŠW▒Šų°Ę■äš╚²▐rĄ─įŁätŻ¼▓╗ęįė»└¹×ķ─┐Ą─Ż¼84▐rśIŠW╦∙ėą╬─š┬Č╝▓╗┤·▒Ēšµ└ĒŻ¼āHū„×ķģó┐╝ĪŻ