�^(q��)������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^(q��)�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|��(n��i)�ɹ�

�ИI(y��)���B(y��ng)�i|�B(y��ng)ţ|�B(y��ng)��|�B(y��ng)��|�B(y��ng)�~(y��)|�B(y��ng)�u|�B(y��ng)��|�B(y��ng)�Z|�B(y��ng)��|�B(y��ng)��|�B(y��ng)�r|�B(y��ng)з|�B(y��ng)¹|�B(y��ng)�Q|�S���x(ch��ng)

�ИI(y��)��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B(y��ng)�H|�B(y��ng)ω��

��(d��ng)ǰλ�ã����(y��) > �r(ji��)������ > �ؙ��̓r(ji��)��

84�r(n��ng)�I(y��)�W(w��ng)���� �r(sh��)�g��2018-05-12 ���� ���ߣ����� ���� ��(l��i)Դ���W(w��ng)�j(lu��)����

�ؙ�����17����������m(x��)�µ����S����֬��K�����ϼs���ڰ낀(g��)�����ҵ���ʎ�P�����Ј�(ch��ng)��“����”���(ch��ng)����w�u�⣬�P���J(r��n)��r(sh��)�C(j��)�в����죬�F(xi��n)�A�εȴ��C(j��)��(hu��)���^�õ��x��

�a(ch��n)���������@

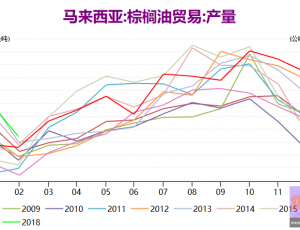

18���R��(l��i)�����ؙ��͵�һ���Ȯa(ch��n)����Ӌ(j��)450.34�f(w��n)������ȥ��ͬ�ڃH��399.94�f(w��n)�����^(gu��)ȥ����ļ��Ȯa(ch��n)����ֵ��389.38�f(w��n)�����a(ch��n)������ʮ���@�������г�1�·ݮa(ch��n)���������Ĵθ��c(di��n)���⣬2�¡�3�®a(ch��n)������(chu��ng)���˽�����ͬ�ڵ���߮a(ch��n)�������⣬ÿ���11���������1�����ؙ��͵Ĝp�a(ch��n)�ڣ���3���_(k��i)ʼ�a(ch��n)����u���ӣ�����(ji��)�����ρ�(l��i)�����������ȵĹ��o��ʹ�ǾS������ͬ��ˮƽ�����oҲ����(du��)���㣬��Ŀǰ��(l��i)�������D(zhu��n)׃�ѽ�(j��ng)�o�|�ρ�����(l��i)�˳���Ľ��꣬�����Ȯa(ch��n)�����ښvʷˮƽ�Ǵ�����¼���

����(n��i)���(k��)�����

�R��(l��i)����3����ĩ��(k��)���232.34�f(w��n)�����h(yu��n)����ȥ��ͬ�ڵ�155.29�f(w��n)���c�^(gu��)ȥ�����ֵ182.91�f(w��n)������(gu��)��(n��i)�ؙ��͎�(k��)�������������71.5�f(w��n)�����h(yu��n)����ȥ��ͬ�ڵ�59.7�f(w��n)������(k��)���mȻ�����^(gu��)ȥ�����ֵ����Ҫ���]��12���_(k��i)ʼ�҇�(gu��)��(du��)�ؙ��͵����������p�ٵ���r��Ŀǰ�Ď�(k��)���r�ѽ�(j��ng)ƫ�ߡ�����4����Ѯ������֬��(k��)�濂Ӌ(j��)�s210�f(w��n)��������څ��ƽ��(w��n)������̎�ښvʷ��λ���������a(ch��n)��(gu��)��������(gu��)�M(j��n)������r��׃�����Q����λ����(n��i)���(k��)�挦(du��)�ؙ��̓r(ji��)��ĉ��������Ƿ���m(x��)��

�ؙ����M(j��n)������r

��һ���ȳ�����r�^�ã�����3�·ݳ�������156.53�f(w��n)��������ȥ��ͬ�ڵ�126.58�f(w��n)���Լ��^(gu��)ȥ�����ֵ131.33�f(w��n)�������ǏĈD���Ͽ������@������һ���ȳ��������ӷ��Ȳ����a(ch��n)�����ӷ��ȣ��@һ��rҲ��ӳ����ǰ���ᵽ���R��(l��i)�����ؙ�����ĩ��(k��)���ϡ�3�·��҇�(gu��)�M(j��n)������33�f(w��n)��������ȥ��ͬ���c�����ֵ�������~���M(j��n)�������](m��i)�еõ���Ч���ģ������۷e���ˎ�(k��)�殔(d��ng)�С������҇�(gu��)�ؙ����M(j��n)�����ʬF(xi��n)�����(n��i)�r(sh��)�g���Ѓɶ˸����g�͵���r���@Ҳ�����҇�(gu��)��֬���Ʒ�����M(f��i)����(ji��)�����c(di��n)���A(y��)Ӌ(j��)��Ŀǰ��(k��)���^�ߵ���r�£��S����֬���M(f��i)�M(j��n)�뼾��(ji��)�Ե������҇�(gu��)�Ķ����ȵ��M(j��n)������(hu��)�����s�p�����⣬���ڵĶ�����FOB�r(ji��)����@100��Ԫ���²���(d��ng)���ڴ˃r(ji��)��^(q��)�g�ؙ���Ҳ�y�@�F(xi��n)������֬�и���(qi��ng)������ԡ�

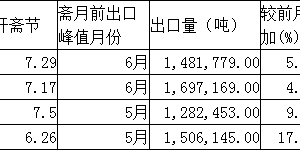

���⣬������R��(l��i)�����M(j��n)���ؙ��͔�(sh��)������ӡ�ȣ���3�·ݏ��R��(l��i)�����M(j��n)���˴������ؙ��ͣ��h(yu��n)���ښvʷͬ��ˮƽ�����ӷ���Ҳ����ӡ�Ȍ�(du��)�ؙ���������L(zh��ng)�����L(zh��ng)�ٶȡ��P���J(r��n)���@�cӡ����������ؙ����M(j��n)���P(gu��n)�����P(gu��n)��3�³�ӡ��������ë�ؙ����M(j��n)�ڶ��{(di��o)�ߵ�44%���������ȵ�30%�������ؙ��͵��M(j��n)�ڶ�Ҳ��40%�{(di��o)�ߵ�54%�����ˑ�(y��ng)��(du��)�ؙ����M(j��n)���P(gu��n)������ߣ��Լ����y(t��ng)��5���S�����M(f��i)������ӡ���M(j��n)�����ڸ��~�P(gu��n)����Чǰ��ӆ���^������(j��)���M(j��n)�ں�ͬ�����S�����~�P(gu��n)���Լ��M(j��n)�����������ߵ���Ч����(hu��)��̶����ƺ��m(x��)����������ӡ�ȵ��M(j��n)���������С�ӡ��ăɂ�(g��)��Ҫ�M(j��n)�ڇ�(gu��)���W�˵^(q��)���M(f��i)��(w��n)�������Dz��̓r(ji��)�������Ў���(d��ng)����������M(f��i)����t�W�˵^(q��)�y�д���ȵ��A(y��)����׃�������ͻ�˹̹���M(j��n)�����^�٣���(du��)�����w��(k��)��Ӱ푲���

���Y(ji��)

�A(y��)Ӌ(j��)�������R��(l��i)�����ؙ����o�^����㣬����Ҫ�M(j��n)�ڇ�(gu��)���m(x��)���M(j��n)�����ֺ��y������ӣ�����(n��i)��ߎ�(k��)�����r���ڃ�(n��i)�y�Ը�׃��Ŀǰ“����”�ؙ��͞�r(sh��)�^(gu��)�硣�S���r(sh��)�g�����ƣ������������ѽ�(j��ng)��u���F(xi��n)�Ѓr(ji��)����ȫ���������������֬��Ʒ�����w��(k��)�治���^�m(x��)���ӣ��ڃr(ji��)Ҳ�y�������ͬ�r(sh��)���B����ָ��(sh��)�ܾ��D�ρ�(l��i)����Ŀǰ��̎���^��(qi��ng)��֧�΅^(q��)���ڃr(ji��)Ҳ̎�ښvʷ�^��λ�ã�����(du��)���Ϸ����g���^�m(x��)�µ��Ŀ��g����(du��)���ޡ����⣬���ų�������M(f��i)������(l��i)�R������(d��ng)�������Ʒ��ե�����Ķ��Ƹ���֬��(k��)�棬�^�m(x��)������֬���Ʒ�r(ji��)��Ŀ����ԡ�

���ԣ��P���J(r��n)����Ŀǰ��(k��)���r�y�Ը��ƣ��M(j��n)����֬���M(f��i)�����ք�(sh��)������������r�£����Կ��]Ҏ(gu��)���L(f��ng)�U(xi��n)����������(l��i)�RǰϦ������(j��)��(d��ng)�r(sh��)���ؙ��͎�(k��)����r�ٿ��]�����ؙ����h(yu��n)�ºϼs��?q��)����^�鰲ȫ���x��

84�r(n��ng)�I(y��)�W(w��ng)��؟(z��)������վ��������ϵ�D(zhu��n)�d�ԾW(w��ng)�j(lu��)�������ַ���Ո(q��ng)(li��n)ϵ�҂��h�����������ăH�������߂�(g��)���^�c(di��n)���c��վ�o(w��)�κ��P(gu��n)ϵ��Ո(q��ng)�W(w��ng)�������Д���Ϣ���挍(sh��)�ԡ�84�r(n��ng)�I(y��)�W(w��ng)��������(w��)���r(n��ng)��ԭ�t������ӯ����Ŀ�ģ�84�r(n��ng)�I(y��)�W(w��ng)�������¶��������������H���酢����