Ąžģ^Ż║░▓╗š|▒▒Š®|ųžæc|ĖŻĮ©|Ė╩├C|ÅV¢||ÅV╬„|┘Fų▌|║Ż─Ž|║ė▒▒|║ė─Ž|║■▒▒|║■─Ž|╝¬┴ų|║┌²łĮŁ

Ąžģ^Ż║ĮŁ╠K|ĮŁ╬„|▀|īÄ|īÄŽ─|ŪÓ║Ż|╔Į¢||╔Į╬„|Ļā╬„|╔Ž║Ż|╦─┤©|╠ņĮ“|╬„▓ž|ą┬Į«|įŲ─Ž|ā╚├╔╣┼

ąąśIŻ║Bži|B┼Ż|Bč“|B═├|B¶~|Bļu|B╔▀|B∙Z|B°å|B²ö|B╬r|BąĘ|B┬╣|BąQ|³SĘ█Žx

ąąśIŻ║╦«ĄŠ|ė±├ū|╗©╔·|ąĪ¹£|┤¾Č╣|▓Ķ╚~|├▐╗©|ė═▓╦|∙g∙ć|┼Ż═▄|³S„X|─Ó÷q|“Ū“Š|B¾H|BŽēŪ∙

«öŪ░╬╗ų├Ż║╩ūĒō > ārĖ±ąąŪķ > ūžÖ░ė═ārĖ±

84▐rśIŠWĪĪĪĪ ĢrķgŻ║2018-07-17 ĪĪĪĪ ū„š▀Ż║ž²├¹ ĪĪĪĪ üĒį┤Ż║ŠWĮjš¹└Ē

ė═ų¼╩ął÷╣®æ¬│õįŻŻ¼┘Qęū─”▓┴▒│Š░Ž┬ć°ā╚Ę┼ķ_ė═ūč▀M┐┌│╔×ķØōį┌└¹┐šŻ¼į┘╝ė╔ŽūžÖ░ė═«aĄžÄņ┤µ└█ĘeŻ¼ųąČ╠Ų┌üĒ┐┤Ż¼ūžÖ░ė═╩ął÷└¹┐šę“╦žų„ī¦ąąŪķĪŻ

ć°ā╚Ę┼ķ_ė═ūč▀M┐┌│╔Øōį┌└¹┐š

ųą├└┘Qęū─”▓┴╔²╝ēŻ¼Ą½ī”ė═ų¼ąąŪķĄ─╠ßš±▌^×ķėąŽ▐ĪŻć°ā╚ė═ų¼▀M┐┌š■▓▀īÆ╦╔Ż¼£p╔┘├└Č╣▀M┐┌ą╬│╔Ą─Č╣ė═«a┴┐╚▒┐┌═Ļ╚½┐╔ęį═©▀^į÷╝ėŲõ╦¹ė═ų¼▀M┐┌üĒÅøčaĪŻČ°ŪęŻ¼└¹║├ŅAŲ┌į┌Ū░Ų┌═Ō╚§ā╚ÅŖĄ─▒P├µųąęčĮø╠ßŪ░āČ¼FĪŻ┤╦═ŌŻ¼š■Ė«š²ĘeśO▓╔╚ĪąąäėŻ¼ęįÅøčać°ā╚Ą░░ūŲ╔╣®æ¬╚▒┐┌ĪŻ▒╚╚ńŻ¼ŽÓ└^£p├Ō¢|─Žüå▓┐Ęųć°╝ę┤¾Č╣║═Č╣Ų╔ĻPČÉŻ¼Ę┼ķ_ק┐╦╠m┐¹╗©Ų╔▀M┐┌ĪŻĘ┼ķ_Ė„ŅÉė═ūč╝░Ą░░ūŲ╔Ą─▀M┐┌│╔×ķ┤¾ä▌╦∙┌ģŻ¼Ųõīóī”«öŪ░ć°ā╚ė═ų¼ė═┴Ž╩ął÷«a╔·ø_ō¶ĪŻ╔Žų▄Ż¼╩ął÷é„čįć°ā╚╝┤īóĘ┼ķ_ė═▓╦ūč▀M┐┌Ż¼╝┤┴Ņ▓╦ė═ŅIĄ°Ż¼╚¶ųą├└ķLŲ┌╬┤─▄║═šäŻ¼ätć°ā╚┤¾Ė┼┬╩Ę┼ķ_Ųõ╦¹ė═ūč▀M┐┌ĪŻ

ė═ų¼╩ął÷š¹¾w╣®æ¬¤oė▌

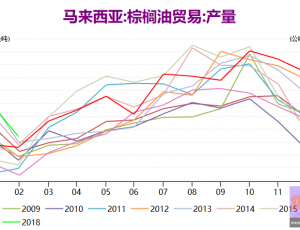

─┐Ū░Ż¼Č╣ė═╔╠śIÄņ┤µ▀_ĄĮ156╚f揥─Ė▀╬╗Ż¼▓╦ė═Äņ┤µ│¼▀^46╚f揯¼ūžÖ░ė═6—7į┬Ą─į┬Š∙▀M┐┌┴┐Ė▀▀_40╚f揯¼║¾Ų┌ė═ų¼╣®æ¬ę└╚╗│õįŻĪŻ├└Č╣ė═ĘĮ├µŻ¼USDAį┌7į┬╣®ąĶł¾Ėµųą╔Žš{├└Č╣ą┬┼f╝Šē║šź┴┐Ż¼ļm╚╗═¼Ģr╔Žš{┴╦Č╣ė═į┌╔·╬’▓±ė═ųąĄ─ė├┴┐Ż¼Ą½╚į┴Ņ├└Č╣ė═ĮY▐DÄņ┤µ▌^╔Žį┬ł¾Ėµėą╦∙į÷╝ėĪŻ±RüĒ╬„üåūžÖ░ė═ĘĮ├µŻ¼│÷┐┌ŲŻ╚§Ż¼6į┬─®Ą─Äņ┤µ▓╗ĮĄĘ┤į÷Ż¼ļSų°║¾Ų┌«a┴┐Ą─╗ųÅ═Ż¼└█Äņų▄Ų┌īóčė└mĪŻ

╣®æ¬│ų└mį÷╝ėČ°ąĶŪ¾▀M╚ļŽ¹┘MĄŁ╝ŠŻ¼▀@╩Ūė═ų¼ārĖ±ļyęį┤¾Ę∙╔ŽąąĄ─ųžę¬įŁę“ĪŻį┌╩│ė├ąĶŪ¾╚▒Ę”┴┴³cĄ─ŪķørŽ┬Ż¼╔·╬’▓±ė═ąĶŪ¾│╔×ķ“Š╚├³ĄŠ▓▌”Ż¼╚╗Č°Ż¼─┐Ū░Ż¼▀@Ė∙ĄŠ▓▌ę▓│╔┴╦▀^║ėĄ─“─ÓŲą╦_”ĪŻŪ░Ų┌Ż¼įŁė═ārĖ±ŠS│ųĖ▀╬╗Ż¼ī”ė═ų¼ū▀ä▌ą╬│╔▌^ÅŖų¦ō╬Ż¼Ą½ļSų°ąĶŪ¾Ą─Ž┬╗¼ęį╝░╣®æ¬į÷╝ėŅAŲ┌Ą─į÷ÅŖŻ¼įŁė═ārĖ±┤¾Ę∙Ž┬┤ņŻ¼╔·╬’▓±ė═Ą─ąĶŪ¾£p╚§ĪŻ┐é¾wüĒ┐┤Ż¼ė═ų¼╩ął÷╣®æ¬į÷╝ėĄ½ąĶŪ¾╚▒Ę”┴┴³cŻ¼ųąČ╠Ų┌╚į╠Äė┌╣®┤¾ė┌Ū¾Šų├µŻ¼ūžÖ░ė═ū„×ķų„ę¬ė═ų¼ų«ę╗Ż¼ļyęį¬Ü╔ŲŲõ╔ĒĪŻ

ūžÖ░ė═«aĄž└█Äņ│¼ŅAŲ┌

─Ļ│§Ż¼ŅAŲ┌ĄĮ║¾Ų┌Ą─Å═«aē║┴”Ż¼±RüĒ╬„üåš■Ė«ĘeśOķ_š╣ūžÖ░ė═╚źÄņ┤µąąäėŻ¼╚ĪŽ¹1—4į┬├½ūžÖ░ė═│÷┐┌ĻPČÉŻ¼įōć°Ą─│÷┐┌ĖéĀÄ┴”ļSų«╠ß╔²ĪŻ1—4į┬Ż¼±RüĒ╬„üå│÷┐┌ūžÖ░ė═593╚f揯¼═¼▒╚į÷ķL20%Ż¼┴ŃĻPČÉš■▓▀╣”▓╗┐╔ø]ĪŻ▓╗▀^Ż¼╚½Ū“ūžÖ░ė═ąĶŪ¾į÷╦┘«ģŠ╣ėąŽ▐Ż¼ę╗Č╬Ģrķgā╚īŹ╩®Ą─┴ŃĻPČÉš■▓▀Ė³ČÓĄ─╩Ū┤╠╝żąĶŪ¾ć°╠ßŪ░▓╔┘ÅŻ¼Č°▓╗╩Ū┤┘▀M┐éąĶŪ¾Ą─öUÅłĪŻ±RüĒ╬„üåŪ░Ų┌Ą─┤¾Ę∙│÷┐┌į÷ķLęčĮø═Ėų¦┴╦║¾Ų┌Ą─▓┐Ęų│÷┐┌Ę▌Ņ~Ż¼įōć°5—6į┬│÷┐┌┴┐Įė▀BŽ┬ĮĄ╗∙▒Š“×ūC┴╦▀@ę╗ė^³cĪŻ

MPOBĄ─į┬ł¾’@╩ŠŻ¼6į┬Ż¼±RüĒ╬„üå│÷┐┌┴┐āH113╚f揯¼Ą°ų┴Üv╩Ę═¼Ų┌Ą═╬╗ĪŻ│÷┐┌▓╗╝░ŅAŲ┌┴Ņį┬─®Äņ┤µ▓╗ĮĄĘ┤į÷ĪŻ

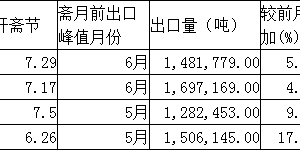

▀M╚ļ7į┬Ż¼ūžÖ░ė═ąĶŪ¾╬┤─▄ėąą¦Ė─╔ŲŻ¼Ę┤Č°ėąÉ║╗»ų«ęŌĪŻ┤¼▀\š{▓ķÖCśŗSGS║═AmSpecĄ─öĄō■’@╩ŠŻ¼7į┬1—10╚šŻ¼±RüĒ╬„üåūžÖ░ė═│÷┐┌┴┐Łh▒╚Ž┬╗¼14.4%—23.1%ĪŻ

┤╦═ŌŻ¼²Sį┬║¾Ż¼ĘNų▓ł@╣ż╚╦ĘĄ╗žŹÅ╬╗Ż¼ūžÖ░ė═╔·«aųž╗žš²▄ēŻ¼«aĄžūžÖ░ė═└█Äņå¢Ņ}īóčė└mĪŻ

ŠC╔Ž╦∙╩÷Ż¼ųąČ╠Ų┌ā╚Ż¼ūžÖ░ė═╩ął÷╚▒Ę”└¹║├╠ßš±Ż¼ārĖ±ŅAėŗŠS│ųŲ½╚§æBä▌ĪŻ

ŽÓĻPś╦║ׯ║[db:ś╦║×į~]

84▐rśIŠW├Ōž¤┬Ģ├„Ż║▒ŠšŠ▓┐Ęų╬─š┬ŽĄ▐D▌dūįŠWĮjŻ¼╚ńėąŪųĘĖŻ¼šł┬ōŽĄ╬ęéāäh│²ĪŻ┴ĒŻ║▒Š╬─āH┤·▒Ēū„š▀éĆ╚╦ė^³cŻ¼┼c▒ŠšŠ¤o╚╬║╬ĻPŽĄŻ¼šłŠWėčūįąą┼ąöÓą┼ŽóĄ─šµīŹąįĪŻ84▐rśIŠW▒Šų°Ę■äš╚²▐rĄ─įŁätŻ¼▓╗ęįė»└¹×ķ─┐Ą─Ż¼84▐rśIŠW╦∙ėą╬─š┬Č╝▓╗┤·▒Ēšµ└ĒŻ¼āHū„×ķģó┐╝ĪŻ