�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2018-09-27 ���� ���ߣ����� ���� ��Դ���W�j����

�ؙ������m��λ��ʎ��֣����ڻ����m��������ǰ�ؙ���̎�����a����֮�У����������@����������l���ƄӼ�����������c��u�����w�F�����w̎�ڿ��^ጷŕr�g���p����؛���^����֬�ձ��{�����Լ����׃���A�ڕ�څ�����Ը��ƣ�������֬���һ�����F���䣬�ؙ��͕��ʬF���S���IJ��ӵ����С�

�ؙ����ܵ��ⲿӰ��^��

ȫ���Q��Ħ���ӄ����Ј��\���γ���Ӱ푣�������һ�ȵ���28����/�����˺����ăr��Ƕȁ�����ǰ������FOB�r����100��Ԫ/���Ϸ����������ؙ��������Q���Ƴ̶ȣ������̰剺����u�����p���������^�m�ܵ����͵Ă����ķ���Ӱ푣����m��������Љ�����ӳ�������l�Q�����{�����ԕ��ؚw�����������ķ���ԭ���ܵؾ���������Ӱ푣������߄���ʎƫ������������ͽǶȌ��ؙ��͵Ď�������������

�ؙ�����ƫ��

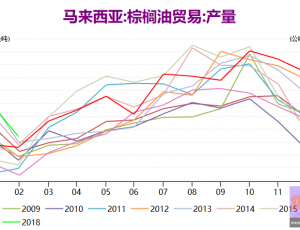

�R�������ؙ����M���������ͨ���M�������a�ĸ߷��M�Σ��a���A�����������^��ĉ�����8���R�������a�N��攵�����w���գ��@ʾ8��ë�ؙ��ͮa����162�f�����h����7.92%��ͬ�Ȝp10.4%���M����8�f�����h����82.13%��ͬ����92.48%;��������110�f�����h�Ȝp8.11%��ͬ�Ȝp26.11%���������M33�f�����h����1.82%��ͬ����58.55%�����249�f�����h����12.37%��ͬ����28.17%���a�����Ј��A���Եͣ����R����9��ʩ0�����P�������³������ڣ�8�®��³��ڴ�������A�ڣ�����˵�ƣܛ���������A�ڣ�������w���ա�����9���ԁ����w�ij��ڳ��F�@���ĸ��ƣ��R������9��1-25���ؙ��ͳ�������1,359,870�����^8��1-25�ճ��ڵ�786,947������72.8%�����^���������ڣ��R�������ؙ��ͽ������L�ڷ�ֵδ�_����SPPOMA��9��1-20�ծa���h�����L15.64%���ήa���L17.8%����ֵ����δ�����ؙ��ͳ��m�ܵ��������������ҏ�ӡ����R�����������r������Ҳ�ʬF�^��ĉ�����ӡ���������۷e��8�¿����_��460���f�������^9����ӡ��U���������20%���췶�����Č��H��ʩ������߀δ�_�������е�Ч��������mȻ�A������ĩ�@����ߕ��ӿ쌍ʩ������ӡ������ؙ��͵����������ǾͶ��ڶ��ԣ���δ�γ������Ч����ԭ�̓r�ָ�λ������������͵Ľ����ԕ��Mһ���w�F����ǰ�ؙ������a��������н����������r�£���Ȼ�Ƅ��������ӕ��������@���ģ�ֻ����Ҫ�ؙ��͎�攵��׃����������ϣ��@߀����Ҫ�r�g�팍�F��

�����Ј��ߎ�扺���ϕ���u����

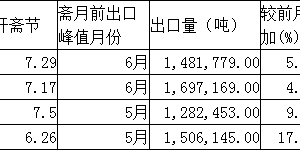

������֬�Ј��������㣬�ؙ����������p�����ϕ���u�����p�����҃���P�r���������ƣ����ڵ�؛���б��ϣ�Ŀǰ�A��8�µ�؛�s��40�f�����ң�9-11�t������47-50�f�����M�����@�����ӣ���˺��m����D�������ؙ������׳ʬF�ێ��Ġ�B�����ǵͶȾ����������������������ăr�����ֲ���͎�扺����Ҫ�����ښv����ߵĶ��͎�棬���w����165�f���������Լ��������ߵIJ��͎�棬�ӿ�֮�����ֲ���Ϳ��w���dz����㣬�A���S�����ڇ������M���A�ڵ�׃�����Լ���ե���׃�������R���߷��׃���ܡ���������Hֵ�A�ڕ��и�׃��Ҳ������֬���ϵijɱ��A�ڡ��������Pϵ�����������h�ڌ��ڇ��ȴ�ԭ�ϵđn�]���ڣ��A���A����؛�����̓r���Կ���څ�����Mһ����響��ܣ��@��������ܕ����m���ؙ������^�����@�Įa����ֵ�A�ڳ��F������ȃr�����������ؙ���ʹ�á�

չ�����У��ؙ���������֬�������̰壬�������w�߄�δ�ĵ�λ���������S����֬�����w���յ���u�������ɱ�֧����u�@�F�������D����ƫ������D׃�������̰���r�������m������Ҳ��ע�������������r����^���뵫�Կ��^�m���С�

���P�˺���[db:�˺��~]

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����