�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2020-05-18 ���� ���ߣ����� ���� ��Դ�������Ո�

ƽ�ɽ���������B�r�I�Ƽ�����˾�Ĝ��Ҵ���ȣ��r�����ú����繤���ˆT���r�I����һ���M���J����L�ͼ��gָ������������Ⱥ��Óؚ�¸���

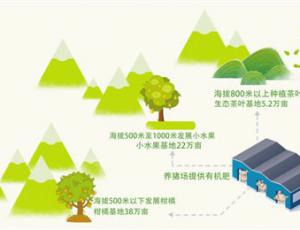

���ڽ��O�ıR�Ͽh�l�����d�߽��ڷ�ؚ���������w������ԡ����ɫϼ�⡣���鱾���Y�ψDƬ

�����ĿڵĴ�ʯ�^���˵أ�5��15�գ�վ�ڏ�����������İ��ݵأ������匎�h�w��悏��I���ؚ������ܵ��������v���S�յ�ϲ��������ǰ�^�����뵽���匎�r���y�в��H�������T�J�����2�µ���ǰ��֪�������^�o�������H���ߣ�߀�����k�����m�J��

�������Ո����4�fԪ��ؚС�~���J�����H���Ѻ���������ؔ��߀�NϢ�����ȫʡ����116�fؚ���������һ�����ܵ���ؚС�~���J��

2016��Óؚ���ԑ����ԁ������ڳɞ龫�ʷ�ؚ����������������ҕ���������y�}��ؚ�����J����εõ��ƽ⣿���꣬���ڷ�ؚ������Щ�����飿ӛ�߶���L������һ̽������

�����ƽ��J���y

�r�����J��y�иҷ��J

����ʡ��ؚ�k�Ĕ����@ʾ������4�µף�����ʡ��ؚС�~���J��ӋͶ��532.47�|Ԫ����ȫ������λ����֧��116�f�����n����ؚ��������Óؚ�������ʃH0.13%��

����ؚС�~���J�Ǟ�ؚ������������Ľ��ڮaƷ����ؚ�����lչ�a�I������Óؚ����Ҫ֧�Ρ���ʡ��ؚ�k�_�lָ��̎��̎�L�����f��֮���Գ�Ч�@���������ڡ��R��ģʽ���Ą����ƏV��

��ؚ�J���L�U�ɱ��ߡ�����С��һ�_ʼ�����ڙC���ձ���η�y��w���r�����Įa�I�㲻�á����L�U��Ҳ���J�

�������M���J������أ�2017�꣬��ʡ�������ԡ����ڷ����wϵ�������u�r�wϵ���L�U�����wϵ���a�I֧���wϵ������Ҫ���ݵıR�Ͽh���ڷ�ؚԇ�^���O������ͬ��7����ȫʡ�ƏV��

������ʾ���@�Nģʽ���F�ˡ����y�ӡ��L�U����������c���������A�����O���{���˻������������ڙC����ؚ�����ȵķe�O�ԣ�������ؚ�������J���L�U�����������y�С����������U�ȹ�ͬ�֓������������y�е�]�����ط�ؚ��ɫ�a�I�������Ѵ�Ҳ��ؚ��������a�I朎����^�љC�������l��Óؚ�¸��ă������������F���^ȥ��ݔѪ����������Ѫ��

ȥ��8�£���ʡ�ֳ��_�����ߣ���ؚ��Iÿ����1��ؚ�������ɽo��10�fԪ�ľ��ʷ�ؚ��I�J��J�����ʲ����ڻ������ʡ��Խ���֧�ּ��ؚ��Iͨ�^�yһ���N�����gָ�����aƷ���׃r���ա����{�͘I�ȷ�ʽ��ؚ�����{��F���a�I�wϵ���������������Y�C�ƣ��_��ؚ�������L�ڷ����������Դ��

�r�����ؚ�J��Ͷ����ռȫʡ�y�ИI���ڙC����80%���ϣ�����ʡ���ڷ�ؚ������܊����2016����ȫʡ53��ؚ���h�r���磨�r���У�����J�����~������ٳ��^16%��

�����wЧ��������ؚС�~���J�;��ʷ�ؚ��I�J��Ą��£��Լ����R��ģʽ�����ƏV���ã�ؚ�����͎�ؚ��I���ܡ��J�õ����õúá��������Óؚ�ͷ��|����Ҳ�_����ؚ�J��յûء��ɳ��m�����γ��ˡ����J�����J��Ը�J�������Է��J�C�ơ�

�۽����V���w��

�ɡ��ػݡ������ջݡ�

�Č��`�������S�����ڷ�ؚ�������_չ�����Y�������ҷ��ϗl����ؚ����������ѫ@���J�Ҳ�����w�����˽��ڷ�ؚ�����ı�ݺ͌��ݡ�

�����f����ǰ̎��Óؚ�����c�l�����d�y�I㕽ӵ��P�I�ڣ���ʡ�����Ƅӡ��R��ģʽ���ɡ��ػݡ����ջݡ��D׃��ͨ�^�����y���������y����ģʽ���Ƅ����JͶ����ؚ�������ؚ�������죬�ɑ��J��������J�����J���죬�Ɏ�ؚ���w����w���죬�������F�����r���������r�I���I���w����Iȫ���w��

���Ƅӽ��ڷ��ա��V���w����ͬ�r����θ���Ҏ�����Ʒ�ؚ�J��Ĺ���Ҳ�ǽ������R��һ���Ҫ������

���ϴ�W����ϵ�����ڏ����J�飬�����ؚ�J���L�U���ع���ֵ���Pע����һ�����ǽ�����ؚ�J��������е��ڣ�ؚ��������ؚ��I߀����^���J�������L�U���ܕ����^ͻ������һ���棬���ַ�ؚ�a�I���ИI���¹ڷ�������_���^���������ۡ��\ݔ���r�Ҙ��ȣ�ؚ��������ؚ��I�����������ζ����ܵ�Ӱ푣��������L�U���ء������f��

���ˎ���ؚ�����͎�ؚ��I���^�y�P���r���硢�r�I�y�С��]���y�е����k�C��ҕ��r�{��߀��Ӌ�����������Y�ɱ������½��ڮaƷ�ͷ��գ�Ŭ����������Ӱ푡�����4��ĩ���Hȫʡ�r�����ͨ�^���N��ʽ�քe��7495��ؚ�����k���˷�ؚ�J�����ڡ����~3.23�|Ԫ����283��ؚ��I�k����ؚ�J�����ڡ����~16.08�|Ԫ��

���˽⣬�����y���O��Ҳ��ȡ��һϵ�д�ʩ�����J���L�U���������O�y�⣬���m�ƄӃ������R��ģʽ�����_չ�L�U�Ų錣��Єӣ���ߌ����ڙC����ؚ�J��������̶ȣ����ջ������r�J��;��ʷ�ؚ�J����ʸ�����������J��������Ŀ��3���ٷ��c�������ԃȵģ��ɲ�����O���u�����y�ЃȲ������u�r�Ŀ۷����ء�

���P�˺��������r�I��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����