�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2019-12-14 ���� ���ߣ����� ���� ��Դ���W�j����

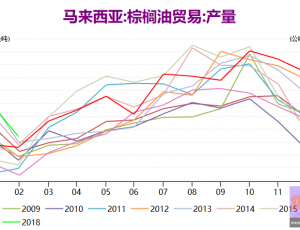

11��MPOB��������x��

12��10��MPOB�l��11�¹����棬�a�������A�ڣ��h���½�14.35%��154�f��;���ڵ����A�ڣ��h���½�14.64%��140�f�����������A�ڣ��h���½�4.08%��226�f�����μ��Ĕ����Ƕȁ������������A�ڵ�215-222�f�����Ƿdz����յģ�Ҳ��������һ�������ǏıP��Č��H��ӳ������DCE�Ĉ�ͦ���R�P�ā�ݛ���ጷų�һ�����_����̖�����ͺ��mڅ����Ȼ���ϣ������ڈ�������Ӱ����ϝq�B�ݻ������ž���

1����څ�ݿ��p�a

����һ�®a����������Щֵ���Pע�����ڟ���ߝq���Ј����f���a��������Щ�����á�����ֻ�܅���SPPOMA��MPOA�ɂ����l�������Դ��u��ȫ�µ���r;�����³�·��������CIMB�����C���o��MPOB�������A���������ܶ��´���{;������MPOB�����l���tҪ���ĵ�đ�Ŀ����c�����C�����A���Ƿ�һ�¡�Ȼ��MPOB����Ҳδ������ȫ��ӳ�a���挍����r�����^�Ј��_���ǰ���MPOB�����ġ�

����^ȥ��ͨ�^11�·ݵĸ��l����������֮ǰ���f�ĸɺ���ʩ�ʼ����g�Ć��}�_�����ڡ�����12�³���·��������CIMB�����C���o����11�h�Ƚ�10.4%-12%���A�������錦�ȣ�SPPOMA�o����11��ȫ�h�Ƚ�����14.26%��MPOA������13.75%����KMPOB�o��14.35%�Ľ������������A���������������@һ�K�o�Ј�������һ�w�����衣

չ��δ�����P���J��p�a��Ȼ��֧���ؙ����r���߸ߵĺ���Ҫ�ء���12�³�����r������SPPOMA�����o��12��1-5�խh�Ƚ�����18.78%���Aʾ���p�a�����ڼ��١��Ľ�����r�������R��������ӡ��ĸɺ����}߀�Ǜ]�н�Q����ζ��δ��ׂ��Ȝp�a�ķ��ȶ������^���^������҂��J���ڴ�څ�����Ԍ��^�m�ϝq��

2���Ϻ��ȵij���

11�³��ڔ���14.64%���½����ȿ��ܳ��^�������˵��A�ڣ�֮ǰƽ����ŵ��h�Ƚ�7-8%�ѽ����DZ��^���^��ˮƽ�ˡ��և��e������ӡ�Ⱥ͚W������������֮�У��Ї��I؛�����e���ǿɳ��m��Ҫ��̖������ITS��Amspec�o���ĸ��l����������12��1-10�ս�����12.3%��11.3%�����FҲ���ѡ���Ŀǰ�ăr��Y�����M���������������m��������ɫ�Ŀ����Ա��^С��

�mȻӡ�����Q����2021-2022�ꌢ����B40Ӌ�����o�Ј�������һ���Ę��^��w�������˲��ֳ���ƣܛ��Ӱ푣������H����Ч������̫���ā�����12�·ݳ�������ƣܛ���ڃr�����Ϻ��ȵ����á�

3���YՓ��

�P���J�飬��ǰ�ĺ��^�h��ƫ�����r�aƷ�������r�aƷ���ց����������ķ���Ҳ��������֬�r����ϝq�߶ȡ����ؙ�����������Ƕȿ����p�a�A���^�m���F�Ҵ��ڼ��ٵĿ��ܣ�������˱��F���ܕ����m���F���ѣ����wȥ��湝�����������ž����ıP�����������r����{�����^�m�ϝq�������������Ј������J�ɜp�a����������Ӱ푣����Үa��FOB��r�B�m���{�����Y�������ρ����Ј���wҲ��Ȼ��ᡣ���ā������p�a����֧�r���ڴ�څ���ϱ����ϝq��������ƣܛ�����������ڻ��{�ĉ����������Ͻ��h���ĵȴ��r����{���m��������Ρ�

���P�˺���[db:�˺��~]

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����